-

创建者:

虚拟的现实,上次更新时间:1月 21, 2025

需要 2 分钟阅读时间

虚拟的现实,上次更新时间:1月 21, 2025

需要 2 分钟阅读时间

1.信创进度

事业单位,要求从硬件、系统、中间件全部换国产

- 程序适配过程不断在升级标准化,达到“其他人作为你的backup”的地步

- 统一规定代码目录规范、命名规范、数据库字段等

通讯行业的运营商业务系统,要求信创使用率超50%

- 范围覆盖国产操作系统、硬件、系统全栈、虚拟化

- 2024年中之前现网所有系统替换为国产化,要求100%

2.国产 CPU

当前主流的芯片架构为X86和ARM,均为国外主导。对指令集的掌控程度决定了国产化的程度,国产CPU通常通过授权或者自研的方式,有以下三种模式:

- 以龙芯为代表的MIPS 指令集架构和以申威为代表的 Alpha 架构。申威已基本实现完全自主可控(申威64已经完全形成了自己的架构),龙芯是我国最早的自主研发国产芯片,基于已经获得永久授权的MIPS架构,并在这一架构基础上重新开发出完全自主化的指令集LongARCH。

- 以飞腾和华为鲲鹏为代表基于ARM指令集授权的国产芯片,可基于指令集架构进行核心CPU设计,安全可控程度较高。

- 以海光、兆芯为代表的获得X86的IP内核授权,不过海光后来获得X86指令集(AMD)授权。

可以看出,在自主可控程度上是龙芯和申威>飞腾和鲲鹏>海光和兆芯。

综合比较六大国产CPU厂商:

- 在性能方面海光系列的X86架构和鲲鹏系列的ARM架构占据优势

- 在生态方面,海光和兆芯基于X86指令集具备生态优势、飞腾和鲲鹏为代表的ARM架构正在构建自己的生态、申威和龙芯由于自研指令集生态扩展上不具备优势

- 在指令集自主可控上,申威和龙芯自研指令集>鲲鹏和飞腾基于ARM的指令集授权>海光和兆芯基于X86的IP授权。

2.1.测试结果

通过对Intel_x86处理器、海光X86处理器以及鲲鹏ARM处理器三种服务器在主键select、单insert和混合读写测试场景下的性能对比,总体表现如下:

- CPU:鲲鹏表现稍好、Intel次之、海光稍差,但是鲲鹏服务器在高并发下CPU使用率上不去,影响TPS表现;

- 内存:受限于测试场景,不好对比

- TPS:Intel表现最好、海光次之、鲲鹏稍差,海光和鲲鹏处理器在TPS性能上相较Intel处理器有40%~50%性能差距

- 时延:和TPS一样,Intel表现最好、海光次之、鲲鹏稍差

3.国产操作系统

- 统信UOS(收费)

- 中标麒麟(收费)

- 银河麒麟(收费)

- 银河麒麟系统下载 https://sx.ygwid.cn:4431/

4.国产数据库

4.1.TiDB 数据库使用经验

- 企业版费用比oracle高太多

- 兼容Mysql不错,对开发友好,对运维不友好

- 单点争用处理能力有些弱,可能还不如mysql单机快,全表查询会oom

- tidb对大数据的单点查还行

- 符合信创,信创建设会大量使用,其他信创数据库:oceanbase、高斯、达梦

- 信创操作系统:欧拉、麒麟、龙蜥等

- 硬件:浪潮、华三、曙光、中兴等

5.国产硬件厂商

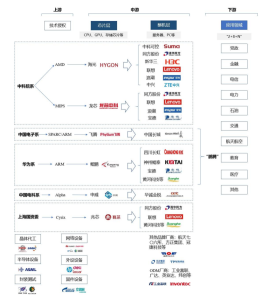

信创硬件产业链上下游关系紧密,上下游厂商往往存在较为密切的股权/业务关系,从而衍生出来几大主要派系:

1、中科院系——拥有龙芯 CPU 和海光 CPU 两大CPU 技术路线。

其中,龙芯 CPU 形成以同方、联想、浪潮、宝德等为整机厂的LoongArch(在 MIPS 基础上自研)信创硬件产品体系,海光 CPU 形成以新华三、联想、浪潮、同方、中科可控等为主要整机厂的 C86(完全兼容 x86)信创硬件产品体系;

2、中国电子——以飞腾 CPU 为核心,以中国长城为主要整机厂的 ARM信创硬件产品体系;

3、华为系——以鲲鹏 CPU 为核心,以华为硬件生态合作伙伴(四川长虹、神州鲲泰、超聚变、黄河科技、宝德等)为主要整机厂的 ARM 信创硬件产品体系。

其他技术体系还有背靠中国电科的申威的 Alpha 信创服务器体系,其专注用特殊市场,商用产品开发不足;背靠上海市国资委+台湾威盛电子的上海兆芯 x86 信创服务器体系,是早期的 x86 内核层级授权,市场开拓不足。

从上游技术架构上来看,x86 架构具有性能高、速度快、兼容性好的特点,目前占据了服务器、移动 PC 及桌面 90%以上的市场份额;从技术源上来看,几大架构技术体系均是在引进、借鉴国外指令集的基础上做的相应创新研发,均自主安全,但因引进路线、授权方式差异,部分技术路线存在风险隐患。

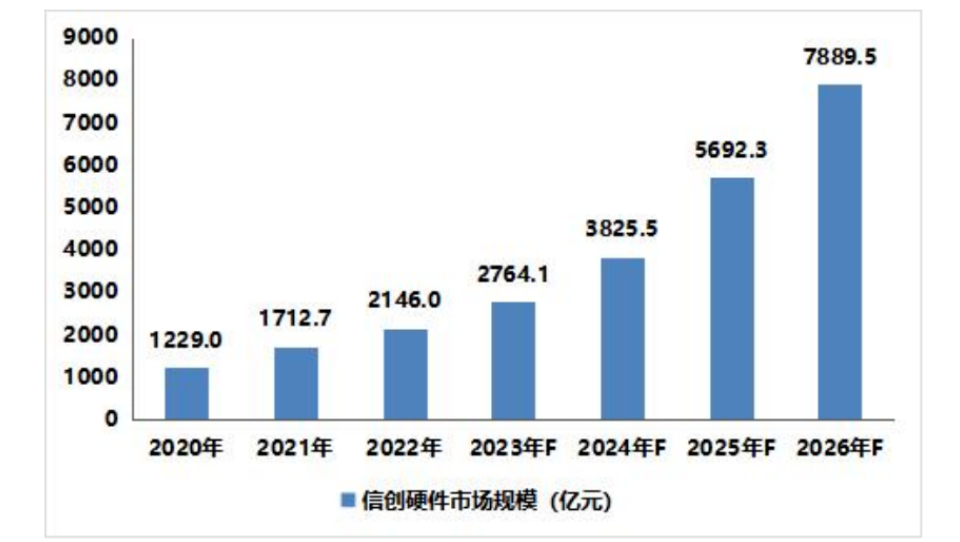

信创硬件市场规模

从下游应用领域来看,党政是最早开始进行信创硬件产品推广应用的领域,渗透率高;其次是金融、电信行业;其他行业的应用比例相对较低。

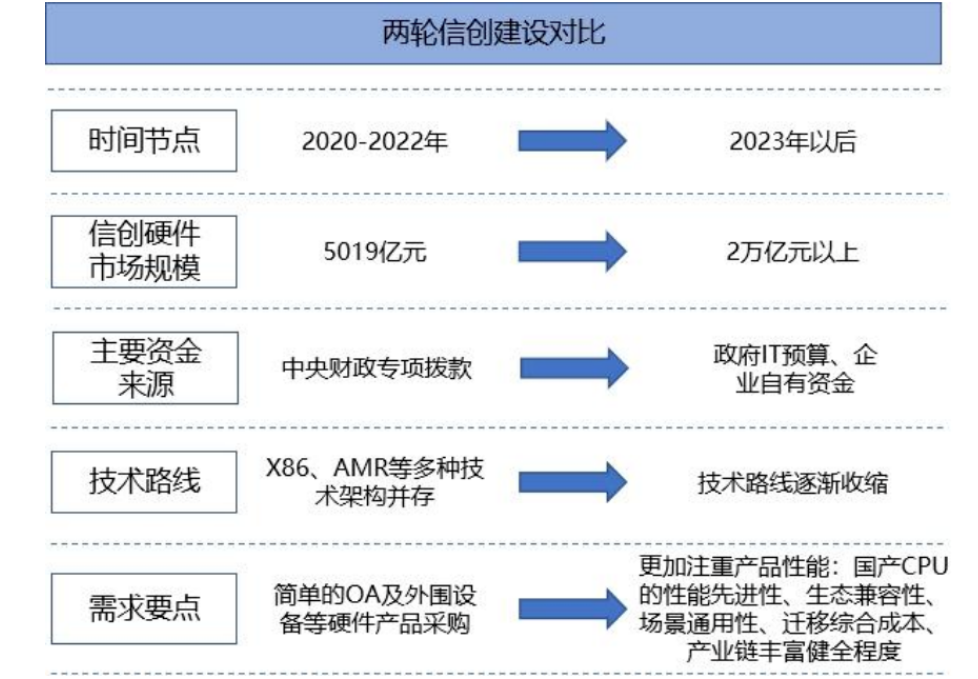

2023 年,中国信创产业进入新一轮的发展周期。一方面,在建设领域上进一步扩展,由党政、关基向更多的民用领域拓展,信创硬件市场空间将会加速释放,预计 2026 年将达到 7889.5 亿元。

另一方面,近年来下游用户在信创硬件产品的采购上发生变化,不仅仅是简单的 OA 及外围设备等硬件产品的采购,而是在采购的过程中更加注重产品的性能,尤其是国产 CPU 的性能先进性、生态兼容性、场景通用性、迁移综合成本、产业链丰富健全程度。国产 CPU 生态链的发展情况将对信创产业的推进信心、实施质量和落地效果产生重大影响。

2022 年底,党政领域国产信创产品采购率为 70%左右;金融及电信领域于 2019 年开始信创应用,进展也较快,已由合规需求逐步转向自发需求,国产采购比例不断提升。

其中,2022 年,金融领域国产产品采购率为 60%左右;电信领域中国移动的采购量最大,2020-2022 年三年国产服务器采购量整体达15 万台以上,2022 年电信领域国产信创产品采购率整体为 40%;其他领域信创产品推进时间晚,目前国产产品采购率还较低。

添加评论